Revue de presse

Organisations interbancaires internationales et européennes

European Payments Council (EPC)

Important update about the 2025 EPC payment scheme rulebooks | European Payments Council (7 octobre)

Entering a new era of European payments | The Paypers (Interview de Gijs Boudewijn, EPC Chair) (29 octobre)

Il s’agit d’un nouveau Groupe de travail de l’EPC sur le paiement instantané au point d’interaction (POI) (IP@POI), qui se réunira à Lisbonne le 14 novembre

Euro Banking Association (EBA)

Post LinkedIn EBA « Europe regulates while the rest of the world innovates – really? »

Il s’agit d’une video de Thomas Egner, Secrétaire general de l’Euro Banking Association, qui répond à la question. Thomas Egner remet en question ce discours et explique pourquoi la réglementation et l’innovation ne sont pas opposées. Il indique que lorsque la réglementation répond à quatre critères clés, elle devient le garde-fou qui permet l’innovation et ne l’entrave pas.

European Digital Payments Industry Alliance (EDPIA)

EDPIA-Position-for-PSD3_R-trilogues-October-2025_.pdf

Official Monetary and Financial Institutions Forum (OMFIF)

OMFIF public blockchain Working Group « Driving public blockchain integration in banking » (28 pages) (Document PDF)

Swift

ISO 20022 in bytes for payments: One month to go | Swift

Transforming the experience for retail cross-border payments | Swift

Visa et Mastercard

Post LinkedIn de Raphaël Bloch (30 octobre) «Visa accelerates even more on stablecoins. The payment giant just announced that they are adding support for 4 stablecoins on 4 different blockchains, covering two currencies and convertible into over 25 fiat currencies».

Post LinkedIn de Raphaël Bloch (31 octobre) «Mastercard could be about to make one of the biggest crypto acquisitions ever »

Marché européen

Marché européen

Espagne

How Spain is quietly leading the future of payments (Finextra, 28 octobre)

Marchés Internationaux

Marchés Internationaux

Brésil

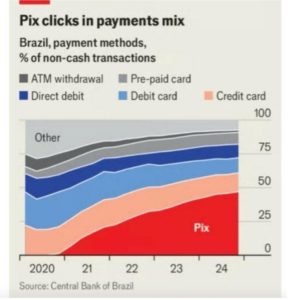

Extrait Livre Blanc Pix: la révolution des paiements brésiliens

Notre commentaire : quelques remarques à propos de PIX.

NB 1 Une présentation de PIX a eu lieu au GT cartes et paiements mobiles en octobre

NB 2 Les données relatives à PIX sont souvent erronées. Certains y voient ¾ des paiements courants au Brésil

Selon les données de la Banque Centrale du Brésil, PIX représentait 50% des paiements fin 2024, et son progrès essentiel provenait d’abord de la bancarisation de 40% des brésiliens non bancarisés à son lancement, en 2020, mais aussi des réponses apportées à la fraude cartes en ligne, très importante au Brésil, et aux faiblesses du Boletto.

NB 3 De très nombreux incidents ont eu lieu sur PIX dans la dernière période soulevant des questions sérieuses sur la sécurité et la fiabilité de la plateforme, et notamment :

- Un hacker a détourné en septembre plus de 40 millions de R$ par interconnexion de systèmes, affectant de nombreuses fintechs et banques. Il y avait déjà eu d’autres fraudes importantes, notamment celle affectant début juillet une banque digitale, BMP.

- Une grande panne du système a eu lieu le 30 octobre dernier qui a bloqué les paiements des utilisateurs de PIX.

La Banque Centrale du Brésil est engagée dans un programme de fiabilisation et de sécurisation de la plateforme.

Juspay integrates Mastercard’s Click to Pay in Brazil (Finextra, 24 octobre)

Cartes, monétique européenne et paiement mobile

Cartes, monétique européenne et paiement mobile

Mastercard unveils platform to boost payment approval rates (Finextra, 14 octobre)

Europe | Mastercard Newsroom (16 octobre)

Mastercard va étendre sa présence en France avec trois nouveaux centres de données

Un investissement de près de 250 millions d’euros pour localiser les infrastructures de paiement au service de ses partenaires et clients en France et en Europe

Mastercard investit 250 millions d’euros dans trois datacenters en France – L’Agefi (22 octobre)

Perspectives, Innovation et relations Fintech

Béatrice Cossa-Dumurgier (Revolut) : « Revolut a choisi la France pour son attractivité, son réservoir de talents et son cadre réglementaire » (Décideurs magazine, 15 octobre)

American Fintech Council calls on CFPB to prohibit open banking data access fees (Finextra, 22 octobre)

Intelligence artificielle

GALITT Quand les paiements intelligents se déploient au sein du traitement des paiements (29 octobre)

Les impacts de l’IA sur les paiements vont provenir notamment du développement des agents intelligents.

Microsoft and LSEG renew AI data partnership (Finextra, 13 octobre)

Il faut noter que dans la course à la puissance énergétique, OpenAI a signé, entre septembre et octobre, plusieurs accords, notamment :

- Projet stargate OpenAI Oracle et Softbank annoncent la sortie de terre de cinq sites (L’Usine Digitale, 24 septembre)

- OpenAI multiplie les contrats dans un contexte de demande mondiale en forte hausse (L’Usine Digitale, 13 octobre)

- OpenAI et Oracle annoncent un nouveau Data center à 15 milliards $ (L’Usine Digitale, 24 octobre)

- OpenAI et Microsoft revisent leur contrat pour plus de liberté pour la start-up (L’Usine Digitale, 27 octobre)

- OpenAI signe un contrat de 38 milliards $ avec AWS (L’Usine Digitale, 3 novembre)

Ce dernier accord est donc le 5e accord d’OPEN AI en un peu plus d’un mois, après le lancement du projet Stargate estimé à 500 Mrds $

OpenAI devient la start-up la plus valorisee devant SpaceX avec 500 milliards de dollars (L’Usine Digitale, 3 octobre)

Open AI devient la start-up la plus valorisée du marché.

5000 milliards de dollars Les raisons de la folle envolée boursière du géant américain Nvidia (Le Figaro, 7 novembre)

NVIDIA passe en quelques mois d’une cotation de 4.000 milliards $ à 5.000 milliards $. Ce qui montre l’emballement du secteur, et les risques de bulle.

Identité numérique (PEIN en français, EUDIW European Digital identity Wallet)

Le Consortium européen APTITUDE, piloté par la France, regroupe 117 partenaires publics et privés de 11 pays européens dont la République Tchèque, l’Allemagne, la Grèce, l’Italie, la Lituanie, la Lettonie, les Pays-Bas, la Pologne, le Portugal, la Hongrie et l’Ukraine. Il lance un grand pilote sur l’écosystème du wallet d’Identité numérique paneuropéen

Le Consortium européen APTITUDE, piloté par la France, regroupe 117 partenaires publics et privés de 11 pays européens dont la République Tchèque, l’Allemagne, la Grèce, l’Italie, la Lituanie, la Lettonie, les Pays-Bas, la Pologne, le Portugal, la Hongrie et l’Ukraine. Il lance un grand pilote sur l’écosystème du wallet d’Identité numérique paneuropéen

Post LinkedIn d’EPI sur l’opportunité d’inclure Wero dans le projet EUDIW

Intervention de Ludovic Francesconi (EPI) à la réunion de lancement du projet APTITUDE de la Commission européenne

Overview of the main impacts of a new eIDAS2 implementing act for any Trust Service providing non-qualified trust services. | LinkedIn (Nathalie Launay GALITT 30 octobre)

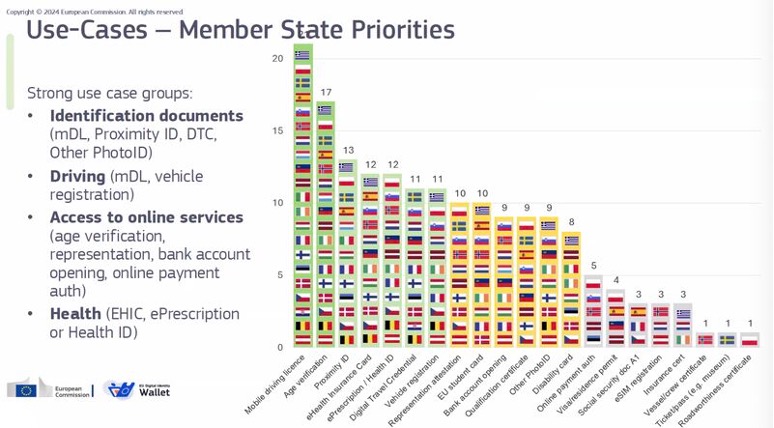

Principaux cas d’usage de l’Identité numérique en Europe

Projets allemands en matière d’identité numérique (post LinkedIn d’Adrian Doerk)

La communauté allemande lance des projets sur tous les cas d’application de l’identité numérique européenne avec le soutien d’une large partie du Parlement allemand.

Lancement par le Groupe des Caisses d’Épargne allemandes d’un projet de wallet EUDIW

Le groupe Sparkassen a officiellement annoncé aujourd’hui son intention de lancer un wallet eID eIDAS2

NB : Stéphane MOUY et Claire DEPREZ-PIPON reviendront sur ces sujets lors de notre Plénière du 13 novembre

Position paper de l’EPIF « A vision for Digital Identity-Driven Payments » (4 pages)

Il s’agit d’un position paper sur e-IDAS et les paiements.

Cryptopaiements

Group of leading international banks explores issuance of a 1:1 reserve-backed form of digital money – BNP Paribas (communiqué du 10 octobre)

A group of leading international banks is jointly exploring the issuance of a 1:1 reserve-backed form of digital money that provides a stable payment asset available on public blockchains, focused on G7 currencies.

BNP Paribas, Deutsche Bank et Santander s’allient pour émettre un stablecoin en dollar | Les Echos (10 octobre)

Un consortium de plusieurs grandes banques internationales, dont BNP Paribas, Deutsche Bank et Santander, va se constituer pour émettre un jeton commun. Cette initiative pourrait donner un coup d’accélérateur au déploiement des stablecoins dans la finance traditionnelle.

Major banks explore blockchain-based digital money (Finextra, 13 octobre)

Lunar becomes first provider in Scandinavia to get MiCA crypto license (Finextra, 15 octobre)

ODDO BHF lance son premier stablecoin en euros – ODDO BHF (15 octobre)

« Il nous a paru essentiel de proposer une solution européenne et en euro afin d’offrir une alternative aux stablecoins libellés en dollar américain. Notre ambition est de devenir un émetteur leader sur la monnaie de référence qu’est l’euro, et de construire une offre élargie de services financiers numériques, performants et accessibles, »

Cryptos : après le « krach d’Halloween », l’heure est aux règlements de compte | Les Echos (17 octobre)

Un plongeon de 400 milliards de dollars (sur la capitalisation totale du marché) en 24 heures, provoqué par le regain de tensions de la guerre commerciale, a brisé les espoirs d’un mois d’octobre historiquement favorable au bitcoin. La chasse aux coupables (plateformes, influenceurs, etc.) est ouverte, notamment à certains spéculateurs qui se seraient rués sur les cryptos au-delà du Top 10, provoquant le retrait de nombreuses firmes de trading (…) Signe de désarroi, les régulateurs, longtemps honnis, sont appelés à la rescousse, alors que le secteur n’a cessé de promouvoir une autorégulation immanquablement « vertueuse ».

Post LinkedIn de Michel Khazzaka (20 octobre) «What a month this October 2025!

The crypto world experienced something that could’ve turned into a full-blown collapse: the equivalent of an FTX-Style Crash »

3 major Japanese banks mull joint issuance of stablecoin – Japan Today (20 octobre)

Three major Japanese banks are considering jointly issuing stablecoins using a common system, in a bid to promote the use of cryptocurrency in traditionally cash-oriented Japan.

Revolut obtient sa licence MiCA pour se renforcer sur le marché européen des cryptos | Les Echos (24 octobre)

Le Maroc se dote (enfin) d’un cadre légal pour les crypto-actifs : décryptage, opportunités et enjeux économiques | LinkedIn (1er novembre)

Why Stablecoins Have Great Potential, But Proliferation Needs Tapering (Video d’une présentation Finextra au Sibos : 10’43’’)

Post LinkedIn de BTC Strategy (31 octobre) « Il y a 17 ans jour pour jour, le monde changeait. Le 31 octobre 2008, pendant que tout le monde fêtait Halloween, un inconnu du nom de Satoshi Nakamoto publiait un message sur la Cryptography Mailing List. Ce message contenait un document de 9 pages : le White paper du Bitcoin. »

Sécurité et lutte contre la fraude

Sécurité et lutte contre la fraude

Post LinkedIn d’Emmanuelle Weisberg : « Si l’utilisation numérique, l’authentification forte et la protection des données sont aujourd’hui globalement mieux maitrisés de tous, il reste des populations surexposées ou vulnérables face aux cybermenaces et tentatives de fraude »

Texte de l’interview évoquée dans le post LinkedIn d’Emmanuelle Weisberg (document PDF)

Publications de la Fédération Bancaire Française (« Les clés de la banque »)

Post LinkedIn « Les Clés de la banque » (19 octobre) « Attention : le phishing est la première cause de fraude bancaire en ligne ! Des menaces existent, mais des gestes simples peuvent limiter les risques. Les banques investissent pour garantir la sécurité des connexions, mais chaque utilisateur a un rôle à jouer. Protégez vos comptes avec ces réflexes essentiels pour éviter les pièges.»

Articles publiés dans le n° d’octobre 2025 de la revue Banque & Droit

Intelligence artificielle et fraude aux opérations de paiement

L’intelligence artificielle, lorsqu’elle est confrontée au domaine de la fraude aux opérations de paiement, s’inscrit dans un double mouvement. D’une part, les fraudeurs s’en servent pour sophistiquer leurs méthodes. D’autre part, la détection des fraudes et, plus généralement, la lutte contre de tels comportements imposent le recours à des modèles d’intelligence artificielle. Dès lors, plusieurs questions relatives à leur usage se posent.

Présentation générale du droit applicable à la fraude aux opérations de paiement

Cette contribution présente, d’une façon générale, l’état du droit applicable aux actions menées contre les banquiers teneurs de comptes en présence de fraudes aux opérations de paiement. Les solutions divergent, selon que nous sommes en présence d’une opération autorisée par le payeur ou non autorisée par celui-ci. Beaucoup de précisions ont été données, en la matière, par des décisions récentes.

La sécurisation accrue des opérations de paiement rendant plus difficile le recours au phishing, les fraudeurs tentent de profiter des failles humaines au moyen de techniques de manipulations sophistiquées telles la fraude au faux conseiller. Cette forme de fraude met à l’épreuve des notions essentielles du droit des services de paiement et notamment la notion d’opération autorisée et la négligence grave.

NB : Voir également dans la rubrique « Vie de l’association » de cette newsletter le compte rendu de l’intervention de Marie-Christine Caffet (« Fraude au paiement : le point de vue des médiateurs ») lors de notre plénière du 16 octobre.