Vous m’avez demandé de faire un point sur la stratégie de Swift et aussi sur le retour du Sibos.

Vous m’avez demandé de faire un point sur la stratégie de Swift et aussi sur le retour du Sibos.

Comme vous allez le voir, les deux sont très liés car deux initiatives de Swift ont été annoncées à l’occasion du Sibos et donnent une direction assez importante à la nouvelle stratégie de Swift.

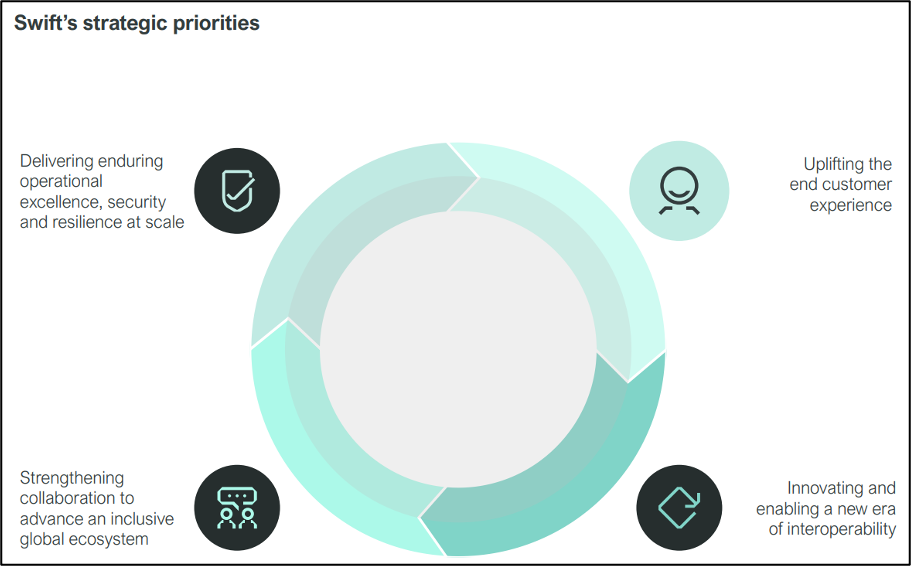

Voici nos priorités telles que nous les présentions depuis maintenant un an et demi à la communauté Swift. Elle se découpe en quatre points principaux.

Les priorités stratégiques de Swift

Delivering enduring operational excellence, security and resilience at scale

Swift gère un réseau d’importance systémique. Même si beaucoup considèrent que c’est une évidence, la solidité, la sécurité et la disponibilité sont essentielles pour nous et pour notre communauté. Via Swift et les banques, ce sont 4 milliards de comptes qui peuvent être mouvementés. Swift transporte tous les 2-3 jours l’équivalent du PIB mondial.

Cette importance systémique est telle que Swift est supervisé depuis toujours (ou presque) par les banques centrales du G10. Notre cadre de supervision va d’ailleurs changer car Swift est en train d’être régulé : Swift est une coopérative belge, et le gouvernement belge a fait voter une loi pour superviser Swift, ce que nous attendions avec impatience. Le but est que Swift soit contrôlé différemment, avec des règles plus précises, car Swift est, d’une certaine manière, un « mouton à cinq pattes » et il fallait une loi un peu spécifique. Cette loi entrera en vigueur début 2026 et, pour nous y conformer, nous adapterons notre cadre de gouvernance mi-2026. Jusqu’à présent, nous avions un Board composé de représentants des utilisateurs. Ce Board sera transformé en un Council, et nous aurons un Supervisory Board avec certains membres indépendants. Donc une structure assez classique.

Uplifting the end customer experience

Nous souhaitons que nos clients bénéficient d’une meilleure expérience : nos clients directs, bien sûr (les institutions financières, les corporates…), mais aussi les clients de nos clients, en particulier quand il s’agit de paiements. Quand je demande à des banquiers s’ils utilisent leur propre banque pour envoyer de l’argent en cross-border, j’observe que ce n’est pas toujours le cas, et ce n’est pas forcément bon signe : les banques traditionnelles se font durement concurrencer par des nouveaux entrants dans les paiements « retail » internationaux. Ceux-ci sont aussi utilisateurs de Swift et nous travaillons bien sûr pour tout le monde, mais beaucoup de nos gros clients sont plutôt dans la finance traditionnelle. Notre but est de faire en sorte que les paiements internationaux soient plus rapides, qu’il y ait une traçabilité et une transparence plus forte. J’y reviendrai plus tard.

Innovating and enabling a new era of interoperability

Il y a aujourd’hui une énorme fragmentation du marché, avec de nouveaux acteurs, de nouvelles formes de monnaies, et de nouvelles technologies. Swift travaille depuis plusieurs années sur cette problématique, avec un « mot-valise » qui est l’interopérabilité. Nous avons en particulier beaucoup travaillé ces deux dernières années sur des expérimentations, notamment dans le cadre des « ECB Trials » avec des banques commerciales et centrales (dont la Banque de France).

L’idée était de démontrer que Swift peut jouer un rôle d’orchestrateur au milieu de ces nouveaux réseaux et ces nouveaux acteurs, parfois entre du pur on-chain (DLT), parfois entre d’un côté une DLT (par exemple des actifs tokenisés) et de l’autre des paiements ou règlements plus traditionnels (par exemple T2). L’idée est donc que Swift assure une interopérabilité dans un monde très changeant.

Strengthening collaboration to advance an inclusive global ecosystem

Le but de Swift est également de renforcer la collaboration au sein de l’industrie, dans notre écosystème naturel, comme en dehors de celui-ci. Nous sommes parfois étonnés, voire atterrés, de la mauvaise vision que certains peuvent avoir des paiements transfrontières et du correspondent banking, qui a certes des défauts mais également beaucoup de qualités. Notre but est donc d’accompagner la communauté pour qu’il y ait une meilleure compréhension de ces sujets.

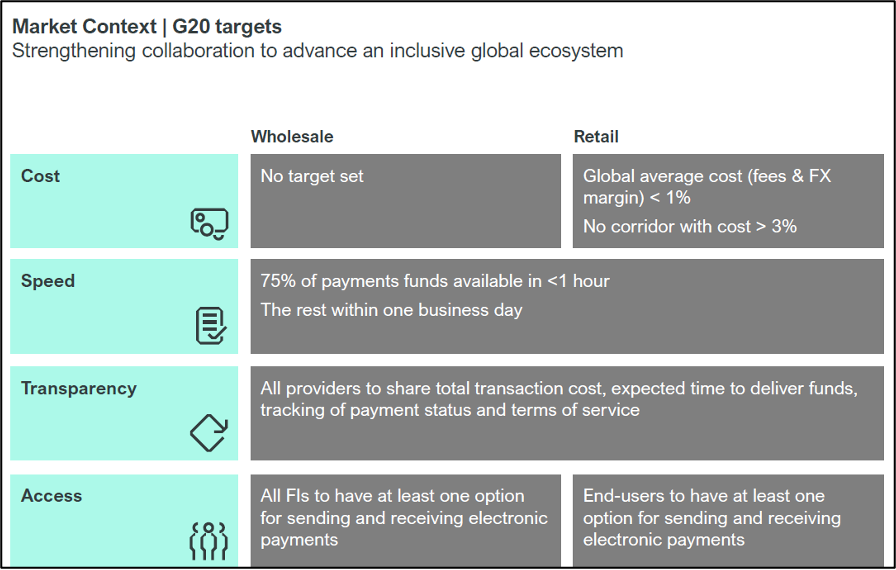

Les objectifs du G20[1]

Les objectifs du G20 correspondent à une bonne partie de notre feuille de route sur la partie paiements. Ils reposent sur un certain nombre de critères, de coût, de rapidité, de transparence et d’accès. Swift se concentre sur la partie rapidité et transparence/traçabilité.

L’objectif fixé par le G20 est que, dans le wholesale comme dans le retail, 75 % des paiements arrivent sur le compte du bénéficiaire dans l’heure, et le reste dans la journée.

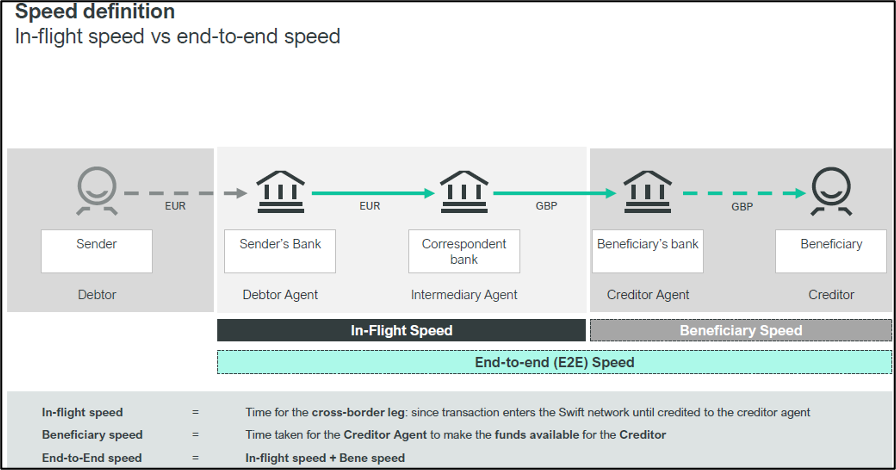

Il y a deux façons d’appréhender la rapidité des paiements dans le compte à compte (voir schéma page suivante):

- La partie qu’on appelle « In-Flight Speed» (milieu du schéma) : c’est le délai qui s’écoule entre le moment où le flux arrive sur Swift et le moment où il arrive au sein de la banque du bénéficiaire. C’est là où se trouve le correspondent banking.

- La partie qu’on appelle « Beneficiary Speed» (partie droite du schéma) : c’est le délai qui s’écoule entre le moment où le message de paiement est arrivé dans la banque du bénéficiaire et le moment où ce paiement est crédité sur le compte du bénéficiaire.

La partie « In-Flight Speed » marche très bien : dans 90% des cas, les paiements internationaux arrivent dans l’heure au sein de la banque du bénéficiaire. Mieux encore, 75% des paiements arrivent dans les 10 minutes.

En revanche, si on raisonne en « End-to-end », c’est-à-dire « In flight speed » + « Beneficiary speed », seulement 50% des paiements arrivent dans heure sur le compte du bénéficiaire.

Swift a publié un papier intitulé « Spotlight on speed – Why the las mile is the longest».

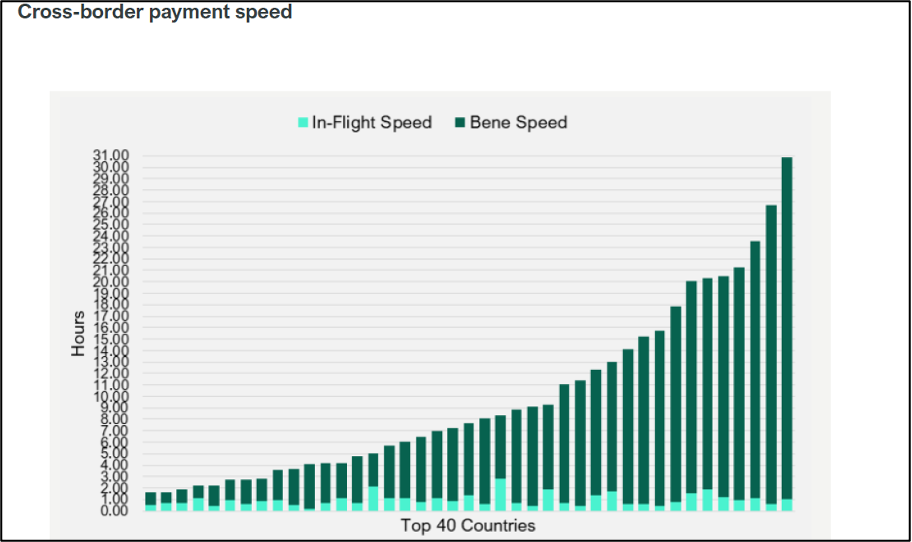

Pour élaborer ce papier, nous sommes allés étudier une quarantaine de pays et nous avons organisé de nombreux ateliers avec beaucoup de banques, notamment en France, pour mieux comprendre ce qui se passe sur le « last mile » et les barrières opérationnelles ou systémiques qu’il peut y avoir.

Les résultats peuvent d’ailleurs être très différents d’un pays à l’autre, comme l’illustre le graphique ci-après (extrait du papier précité), qui montre les poids relatifs des « In-Fight Speed » et des « Beneficiary Speed » sur les 40 principaux marchés.

On voit par exemple sur la droite du graphique que cela peut aller très vite sur l’interbancaire (« In-Flight Speed ») mais être beaucoup plus compliqué une fois que le paiement est arrivé dans la banque du bénéficiaire.

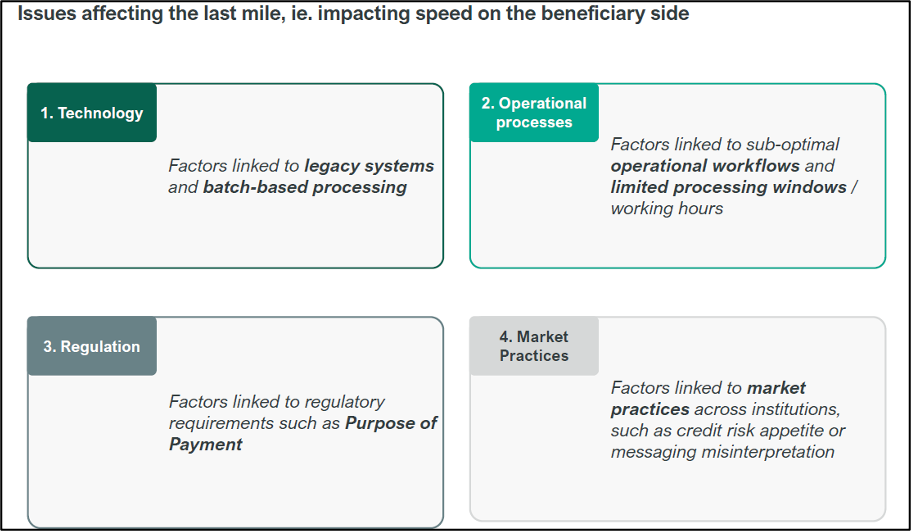

Pourquoi ?

Les raisons peuvent se résumer en quatre points :

Technology

C’est le problème des traitements batch.

Si la banque qui reçoit le paiement a un système un peu ancien, elle les traite en batch et on peut parfois attendre plusieurs heures avant que le paiement arrive réellement sur le compte.

Mais le batch existe également ailleurs. Pour établir les statistiques que je vous ai présentées, la seule façon de savoir si un paiement a été crédité, c’est que la banque ait envoyé un message à Swift confirmant que le paiement a bien été crédité, afin de renseigner le tracker GPI de Swift. Or, nous nous sommes aperçus que beaucoup de banques mettent du temps à nous envoyer cette confirmation, alors même qu’elles ont modifié leurs chaines de traitement pour augmenter les fréquences de batch, ou même pour passer au temps réel. En d’autres termes, la banque a bien crédité le compte du client au fil de l’eau mais cela ne se voit pas car elle ne renseigne qu’en fin de journée le tracker Swift.

D’une certaine manière c’est plutôt bon signe car cela signifie que nos statistiques sont sans doute moins flatteuses que la réalité, mais c’est très frustrant car il n’y a pas que Swift qui regarde le tracker (pour établir des statistiques), il y a aussi la banque du donneur d’ordre, qui souhaite pouvoir informer promptement celui-ci que le paiement a bien été crédité.

Operational processes

Les problématiques de process opérationnel sont notamment liées aux les heures d’ouverture. Lorsqu’on est en Europe, on reçoit souvent pendant la nuit des paiements venant de l’Asie la nuit, et certaines banques ne les traitent que le lendemain matin plutôt qu’au milieu de la nuit. Comme vous le savez, les horaires d’ouverture de TARGET2 ont été sensiblement élargis, mais certaines banques ne sont pas forcément adaptées à ces nouveaux horaires.

Regulation

Dans certains pays, la réglementation oblige les banques à passer par des procédures très lourdes. Par exemple, dans certains pays asiatiques, lorsqu’un paiement international reçu dépasse un certain montant, la banque est tenue de contacter son client pour que celui-ci lui indique pourquoi il reçoit ce paiement, et tant qu’elle n’a pas pu joindre son client (et, le cas échéant reçu de sa part un certain nombre de documents), elle ne peut pas le créditer. Et cela peut prendre beaucoup de temps.

Market practices

Dans le correspondent banking, parfois les banques souhaitent être sûres, avant de créditer le compte du bénéficiaire, que leur compte nostro (chez leur correspondant) a bien été crédité. Et si le correspondant ne leur a pas envoyé un avis de crédit (MT910), cela peut prendre du temps.

Marie-Agnès Nicolet

À propos des innovations, quel rôle voyez-vous pour Swift par rapport à la DLT ? Certains de nos clients, par exemple des établissements de paiement, utilisent depuis déjà quelque temps des stablecoins pour éviter d’avoir à avancer des fonds via leurs correspondants. Et pour eux, cela sécurise et permet une simultanéité. Comment vous voyez le rôle de Swift par rapport à cela ?

Raphaël Marek

J’allais justement y venir avec mes slides suivantes. Les stablecoins, cela peut très bien marcher, mais quand les utilisateurs sont autour d’un même acteur. On voit fleurir des initiatives stablecoins un peu partout, mais il s’agit de systèmes en « close loops ». Si je prends le cas du correspondent banking, si tous les clients avaient un compte nostro/vostro chez un seul et même acteur dominant, cela irait beaucoup plus vite aussi. Mais nous ne sommes pas du tout dans un monde sans concurrence.

Michel Khazzaka

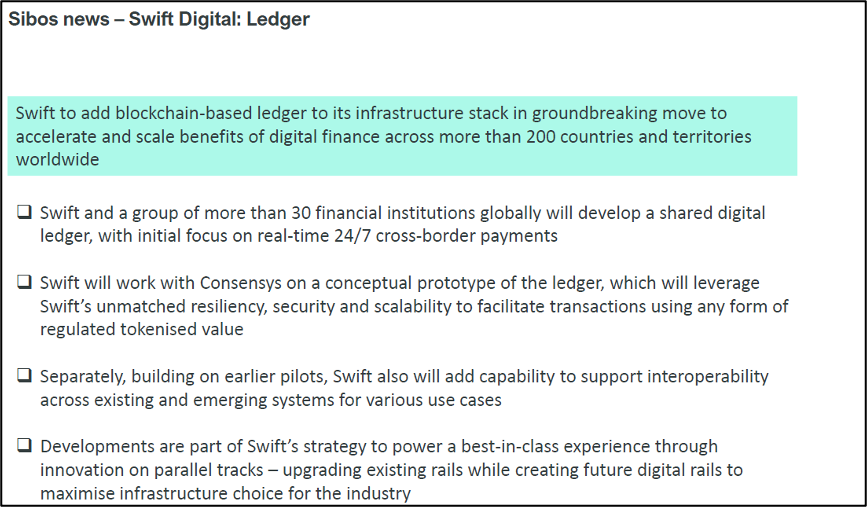

J’ai une question à propos de votre annonce de coopération avec Consensys[2]. Est-ce qu’une blockchain avec Consensys viendrait accélérer cela ?

Raphaël Marek

Je vais vous répondre en m’appuyant sur mes slides suivantes, consacrées au Sibos à l’occasion duquel nous avons fait deux grandes annonces, l’une sur le scheme, l’autre sur le ledger.

Swift et une trentaine de banques de 16 pays ont décidé de travailler ensemble sur un scheme pour les paiements internationaux retail, avec la notion d’obligation et peut-être même des pénalités (comme dans les schemes cartes ou autres). Comme Swift est une coopérative, on n’aime pas trop parler de pénalités, mais l’idée est de forcer un peu, pour le bien de l’ensemble de la communauté, un certain nombre de règles qui vont faire en sorte que l’expérience client que j’évoquais plus haut puisse s’améliorer, y compris au sein des banques classiques. Par exemple :

- Pas de frais cachés, une garantie du montant transféré (rien de plus frustrant que d’envoyer 1 000 euros pour payer une facture et qu’à la fin le bénéficiaire ne reçoit que 980 euros).

- Visibilité de bout en bout.

- Élément important et qui répond, je pense, à une partie de la question de Michel : quand c’est possible, utiliser des infrastructures de paiement instantané dans le dernier leg. Donc, typiquement du « one leg out ». L’idée est que Swift devienne une sorte de « meta- scheme » et permettre aux schemes locaux (les schemes européens pour ce qui nous concerne), de pouvoir travailler ensemble.

On voit bien que les banques, lorsqu’elles reçoivent un paiement via un canal de type instant payment, sont capables d’aller très vite, alors que sur les paiements internationaux, cela prend plus de temps. Pour aller plus vite, l’une des réponses est ce scheme, pour faire en sorte que les paiements de détail puissent être beaucoup plus efficaces au niveau international. Swift et les 30 banques travaillent en ce moment même sur ce scheme et nous devrions avoir les résultats en début d’année prochaine, pour entrer ensuite vraiment dans le concret.

L’un des éléments que je sens venir dans le scheme, est une obligation de traçabilité vers le donneur d’ordre. En effet, c’est très bien d’être rapide, mais ce n’est pas suffisant si le donneur d’ordre ne sait toujours pas si les paiements ont été crédités.

L’annonce sur le ledger est celle qui a fait le plus de bruit. Il s’agit d’une initiative qui va au-delà de notre travail sur l’orchestration que j’évoquais tout à l’heure, pour intégrer au sein même de notre infrastructure technique un ledger de type blockchain.

Ici aussi, Swift y travaille avec une trentaine de banques (à peu près les mêmes, dont trois en France : BNP Paribas, Crédit Agricole et Société Générale Forge). Les banques sont très motivées car c’est peut-être le shared ledger qu’elles attendent. Il y a de toute façon, à un moment donné, un pont à établir entre la finance décentralisée et la finance traditionnelle, et beaucoup voient Swift bien placé pour cela.

Les travaux sont en cours, et nous voulons travailler tout de suite sur un use case concret et pragmatique. Nous allons donc partir sur les paiements internationaux, qui devront être rapides, 24/7, etc…

Pour répondre à la question de Michel Khazzaka : si cette nouvelle façon de procéder ne remplace que la partie « In-Flight Speed », cela ne servira pas à grand-chose de gagner quelques secondes au milieu si, sur la partie « Beneficiary Speed », cela ne va pas plus vite. La réunion de lancement de ces travaux avec les banques a eu lieu hier (15 octobre), et le but est bien que de voir quel sera le use case précis, et comment faire pour que cette nouvelle technologie puisse vraiment avoir un impact de bout en bout. Nous en saurons plus dans 3 ou 4 mois, mais en tout cas il est très intéressant de voir à quel point une grande partie des grandes banques mondiales, que ce soit en Asie, en Europe et aux Etats-Unis, viennent travailler sur ce sujet avec nous.

Hervé Sitruk

Merci beaucoup Raphaël, nous t’inviterons à nouveau dans quelques mois.

[1] Le FSB a publié le 9 octobre un rapport G20 Roadmap for Cross-border Payments: Consolidated progress report for 2025 – Financial Stability Board dont il ressort que « Despite significant progress, efforts have not yet translated into tangible improvements for end-users at the global level.»

[2] Swift to add blockchain-based ledger to its infrastructure stack in groundbreaking move to accelerate and scale benefits of digital finance across more than 200 countries and territories worldwide | Swift (communiqué Swift du 29 septembre 2025)