Le règlement européen sur le virement instantané (IPR) impose le traitement du virement instantané en moins de 10 secondes.

Le règlement européen sur le virement instantané (IPR) impose le traitement du virement instantané en moins de 10 secondes.

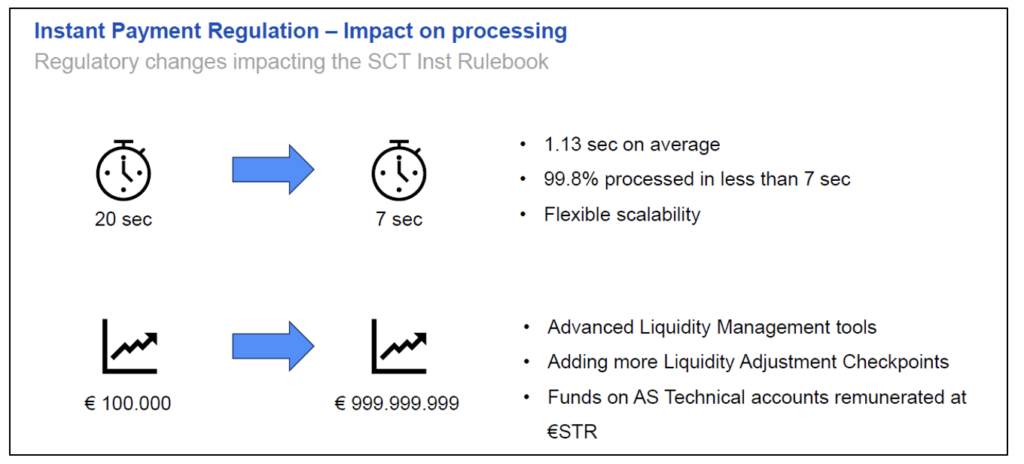

Pour les CSM (Clearing and Settlement Mechanisms), la période de traitement est de 7 secondes, pour permettre à un paiement instantané d’être traité de bout en bout en moins de 10 secondes.

C’est une réduction assez significative puisque la version initiale (2017) du Rulebook du virement instantané prévoyait un traitement en 20 secondes. Mais depuis quelques années, nous observons que la quasi-totalité (99,8 %) des virements instantanés sont traités en moins de 7 secondes et qu’on est en moyenne autour d’une seconde (1,13 secondes). Donc, sous l’angle du temps de traitement, les choses se sont très bien passées.

En revanche, la suppression par le règlement européen de toute limite de montant pour les virements instantanés s’est traduite par une augmentation des valeurs qui a largement dépassé nos attentes (j’y reviendrai un peu plus loin).

Le Conseil des gouverneurs de la BCE, dans sa grande sagesse, a décidé de rémunérer les comptes techniques des CSM dans TIPS. Cela permet aux établissements qui doivent déplacer des sommes assez considérables de leurs réserves vers leurs comptes TIPS (afin d’avoir la liquidité voulue 24 heures sur 24), de bénéficier d’une rémunération sur cette liquidité. Le taux de référence sur les comptes techniques TIPS est légèrement inférieur à celui de la facilité de dépôt (depuis le 1er décembre 2024, le taux appliqué est le Short Term Rate), et c’est en outre un taux qui varie tous les jours. Cela a un peu compliqué nos méthodes de calcul, mais nous nous sommes adaptés.

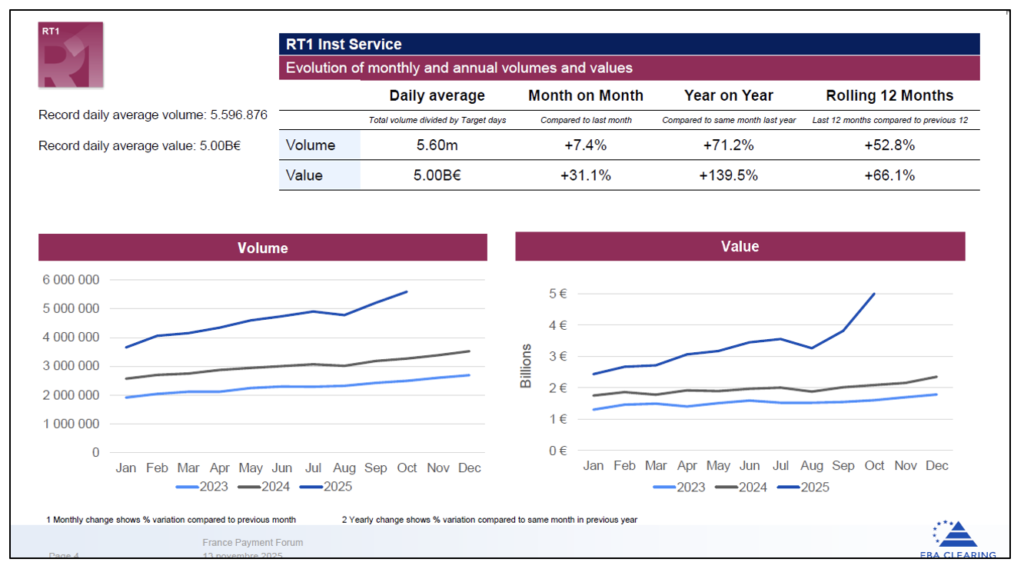

L’augmentation de la valeur des virements instantanés s’est manifestée à partir de janvier 2025, qui était la première échéance du règlement européen, faisant obligation à tous les établissements d’être atteignables. Et on voit qu’après le 9 octobre, le virement instantané est encore passé à une vitesse supérieure, en particulier en valeur comme l’illustre la partie droite de la slide. : nous avons aujourd’hui un peu plus de 5 millions d’opérations par jour, pour une valeur de 5 milliards d’euros, donc une valeur moyenne de 1 000 euros par virement instantané (alors qu’elle était autour de 200 euros il y a quelques années).

On observe aussi un changement du type des paiements effectués par virement instantané : on pourrait voir assez prochainement des virements de salaire, de retraite, tout un ensemble de paiements qui sont potentiellement des paiements d’une valeur moyenne de plusieurs milliers d’euros.

Cela montre une certaine confiance du public dans le virement instantané. Mais nous avons vu certains établissements être surpris et devoir agir en urgence pour ramener de la liquidité afin d’éviter des rejets massifs de virements instantanés. Nous nous attendons donc à ce que dans les mois prochains, il y ait une surveillance accrue sur la gestion de la liquidité des participants. Nous-mêmes, nous apportons des améliorations à nos solutions, avec des générations d’alertes pour les trésoriers et éventuellement d’ajustements automatiques de liquidité avec la gestion « pilotée » du compte TIPS afin de pouvoir rapatrier automatiquement de la liquidité depuis TIPS. Ce sera l’un de nos axes de développement pour 2026.

Dernier point à ce propos : nous avons vu passer après le 9 octobre des virements instantanés de plusieurs centaines de millions d’euros. Les établissements ont été surpris puisque cela a dans certains cas asséché leur liquidité. Il y a donc un peu d’éducation à faire auprès des clients (sans doute de grands corporates) pour leur rappeler que pour des virements de plusieurs centaines de millions d’euros, les systèmes de paiement de montant élevé (Target ou Euro1) sont performants, moins couteux en liquidité et offrent de meilleures garanties d’exécution.

L’implémentation de la Vérification du bénéficiaire (Verification of Payee ou VoP) a elle aussi été un beau challenge

J’ai le même retour d’expérience que celui que Jacques Vanhautère a partagé avec nous : un taux de réussite qui est aujourd’hui autour de 98%, ce qui est plutôt satisfaisant. Compte tenu des délais et du contexte de la mise en place du VoP, l’industrie n’a pas trop à rougir du résultat : la VOP a été livrée, elle est globalement fonctionnelle et elle s’améliore très vite.

Il est vrai, comme Jacques l’a mentionné, que les premiers jours ont été compliqués. En tant que CSM pan-européen (et en tant que RVM pan-européen pour la VoP), nous avons été fortement exposés à l’interopérabilité, puisque quasiment 50% de nos transactions sont en relation avec d’autres RVM européens. Les problèmes des premiers jours nous ont donc fortement impactés, mais certains ont déjà été réglés.

Parmi les problèmes qui restent à régler il y a, comme Jacques l’a signalé :

- Le problème de la gestion des autorités de certification, c’est-à-dire que des certificats sont reconnus par certains mais pas par d’autres. Il est donc important que l’EPC crée soit une liste d’autorités de certification approuvées par l’EPC, soit des critères minimaux qui s’appliqueraient à toutes les autorités de certification.

- Le problème des BIC 11, c’est-à-dire que certains RVM rejettent des requêtes de vérification de noms et d’IBAN lorsque le BIC de l’établissement n’est pas exprimé sur 11 caractères.

Mais tout cela va se régler dans les mois à venir.

En revanche, une tendance de fond que nous avons observée avant même la mise en place de la VoP, est l’adaptation des fraudeurs, qui font eux aussi de la veille juridique.

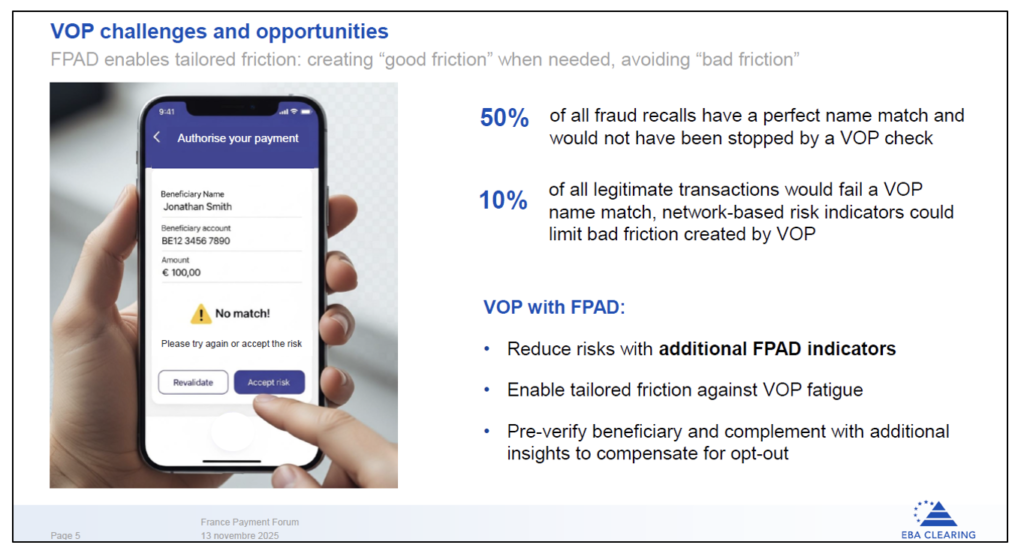

Au début de l’année, environ 70% des cas de fraude avaient un mauvais résultat du point de vue de la vérification de concordance entre le nom et l’IBAN. Aujourd’hui, on est à environ 50%, ce qui signifie que le nombre des cas de fraude qui seraient potentiellement stoppés par une vérification du bénéficiaire est en train de diminuer…

Hervé Sitruk

… C’est un constat qui a été fait aussi à Londres : quand ils ont mis en place la Confirmation of Payee (COP), j’ai cru comprendre qu’il y a eu une amélioration mais que les fraudeurs avaient ensuite repris la main…

David Renault

Exactement. On sait d’avance que la lutte contre la fraude est une adaptation constante, un combat permanent.

L’autre critère, c’est ce qu’on appelle la « bad friction », c’est-à-dire les paiements tout à fait légitime qui ne passent pas l’étape de la vérification du bénéficiaire car le client qui reçoit une alerte s’inquiète et abandonne le paiement. On en estime la proportion aux alentours de 10%.

Notre stratégie reste la même : la VoP est un indicateur de risque qui reste pertinent, mais qui est beaucoup plus intéressant lorsqu’il est combiné avec d’autres facteurs de risque qui, dans le cas d’ABE Clearing, sont ceux fournis par notre solution FPAD (Fraud Pattern and Anomaly Detection), qui permet de donner beaucoup plus de contexte et de lutter plus efficacement contre la fraude.

Nous avons d’excellents retours des primo-adopteurs de notre solution FPAD : certains mentionnent jusqu’à 35% de baisse de la fraude. Mais nous continuons de travailler beaucoup sur cette la solution. Nous avons la chance d’avoir des volumes suffisants (environ 20 milliards de transactions de paiements par an) pour entraîner des algorithmes de machine learning.

Pour l’instant, le focus de FPAD reste sur les virements classiques et les virements instantanés, qui représentent à peu près la moitié des transactions traitées par EBA Clearing. Mais nous réfléchissons aussi à appliquer les processus de FPAD sur les prélèvements (ce qui est un peu plus compliqué du point de vue du modèle de données), et en 2026 nous devrions aussi avoir notre module de détection des comptes mules.

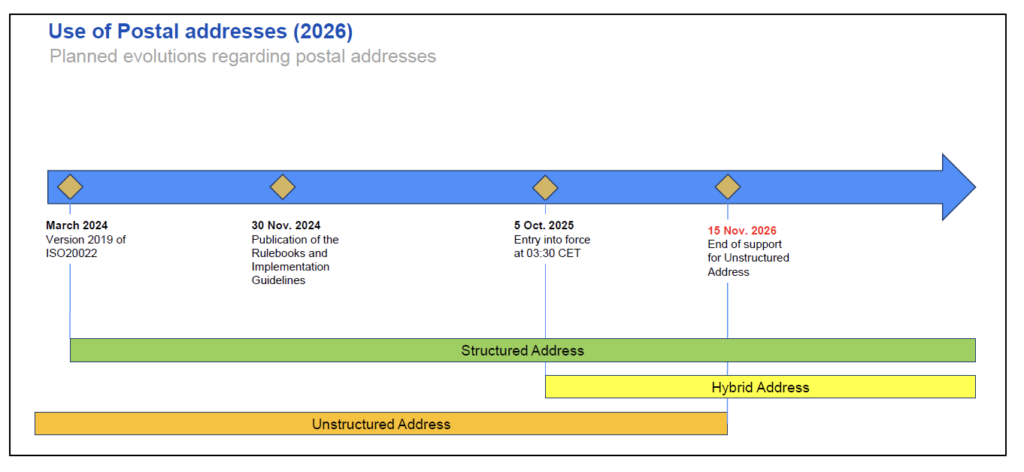

L’année 2026 sera également marquée par la fin des adresses non structurées dans l’ensemble de nos systèmes, à la fois dans notre système de gros montant EURO1 et dans notre système STEP2 pour les virements et prélèvements SEPA, les virements instantanés et le Request-to-Pay (RTP).

Du point de vue du clearing, ce n’est pas un changement très compliqué, mais du point de vue des banques et de leurs clients, il va falloir vérifier que les principaux clients disposent bien d’adresses suffisamment structurées pour qu’elles puissent passer dans un paiement à partir du 15 novembre 2026, qui est la date de la fin des adresses non structurées.

Pour autant, les adresses hybrides continueront après le 15 novembre 2026 (il n’a pas été fixé de date de fin pour les adresses hybrides), mais on évolue quand même vers plus de structuration en termes de données, et nous ne sommes pas sûrs que toutes les bases clients soient prêtes pour ce changement. Nous ferons donc beaucoup de communication en 2026 auprès de nos participants dans l’ensemble des systèmes, pour les inciter à faire des tests en amont afin que ce changement se passe le mieux possible.

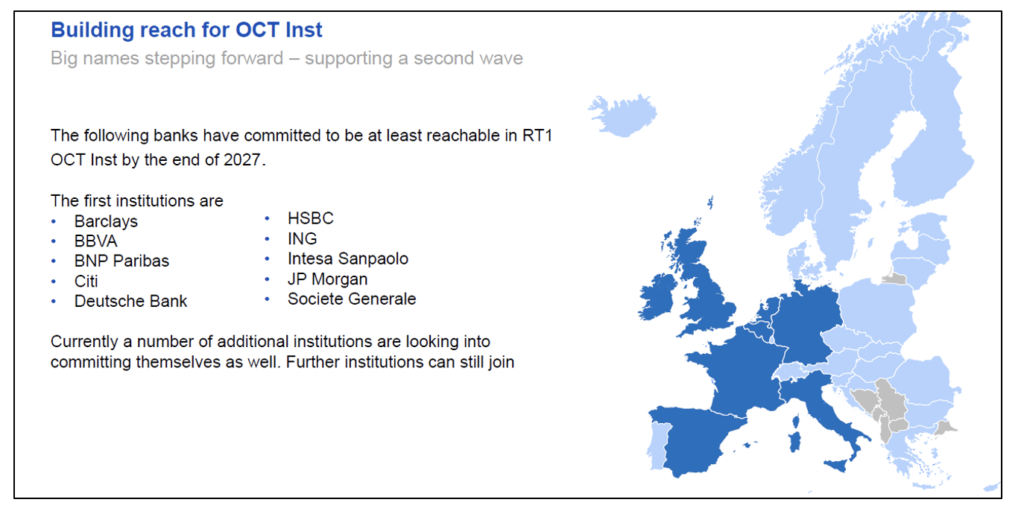

Un autre axe important de la stratégie d’ABE Clearing est le développement des paiements cross-border, ce qui, dans notre cas, passera par l’adoption et la mise en place d’un service dit « One Leg out Payment », basé sur le scheme de l’EPC « One Leg out Instant Credit Transfer ».

Nous avons réussi à créer un groupe de dix établissements suffisamment motivés pour jouer le rôle de « locomotive » et inciter le reste de l’industrie à adopter ce service à l’horizon 2027 qui est celui de la feuille de route du G20.

Les dix établissements en question sont des établissements à forte orientation internationale et qui ont aussi un fort potentiel d’ouverture d’un nombre important de corridors pour des échanges avec l’euro. Il y a une certaine priorité avec le dollar américain : malgré les droits de douane, il y a toujours une nécessité économique à collaborer, et les échanges entre l’euro et le dollar restent encore les plus importants pour notre économie.

Ce groupe de dix banques a vocation à s’élargir à d’autres participants.

Pour mémoire, lorsque nous avons commencé à travailler en 2017 sur le virement instantané avec une quinzaine de banques, il n’y avait pas encore le règlement européen (IPR) qui a rendu obligatoire le virement instantané, et beaucoup d’établissements disaient qu’il n’y avait pas de business case. Vous voyez comment les choses peuvent changer…

Certains d’entre vous ont sans doute pris connaissance d’une communication de l’EPC de la semaine dernière[1] attirant l’attention de l’ensemble des établissements sur le fait qu’il ne faut pas traiter des paiements cross-border dans des schemes qui ne sont pas conçus pour cela, car ils ne donnent pas à l’établissement bénéficiaire l’ensemble des informations (origine du paiement, devise d’origine du paiement, différents intermédiaires intervenus dans la transaction…) dont il a besoin pour effectuer son travail de vérification.

J’ai rarement vu l’EPC « taper sur la table » de manière aussi forte, en rappelant les possibilités de sanctions, voire d’exclusion du scheme. Mais il a raison de s’attaquer à un problème qui existe depuis des années : tout le monde sait qu’un nombre important de paiements n’ont rien à faire dans les schemes européens, et qu’un scheme ad hoc a été créé pour cela. Le mieux est donc effectivement d’adopter ce scheme ou, à défaut, d’utiliser des systèmes comme Target ou EURO1, dans lesquels il y a d’ailleurs beaucoup de paiements transfrontalières « one-leg », mais pour des montants importants. Un scheme comme L’OCT Inst permet d’apporter des solutions pour des paiements transfrontières dans le segment retail, pour lequel le correspondent banking ou les systèmes de gros montant tels que Target ou EURO1 ne sont pas forcément les plus adaptés.

Sur un autre sujet, je vous informe qu’en 2026, ABE Clearing prendra en charge le clearing batch au Danemark, en remplacement du système actuel qui est opéré par Mastercard. Nous allons donc, à notre manière, contribuer à la reconquête de la souveraineté européenne des paiements. Ce sera la première fois que nous opérerons un système de paiement dans une devise autre que l’euro.

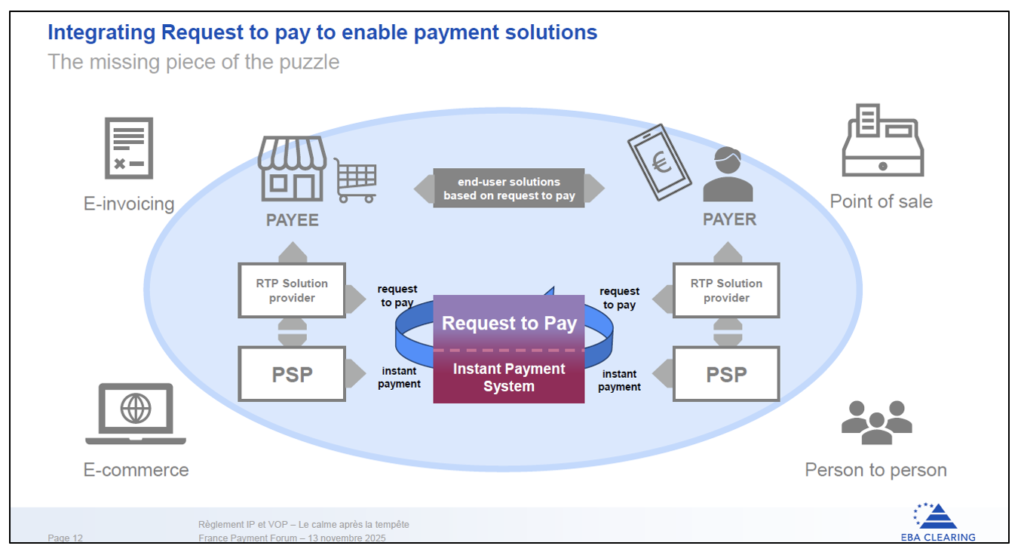

Request-to-Pay (RTP), l’éternel challenger?

Le Request-to-Pay a un potentiel très important pour créer une couche d’autorisation sur le système de clearing et de règlement. En théorie, la combinaison entre Request to Pay et Instant Payment permet de traiter n’importe quel cas d’usage (e-commerce, P2P, ou paiement au point de vente) avec des temps de traitement qui sont ceux des systèmes de paiement instantané.

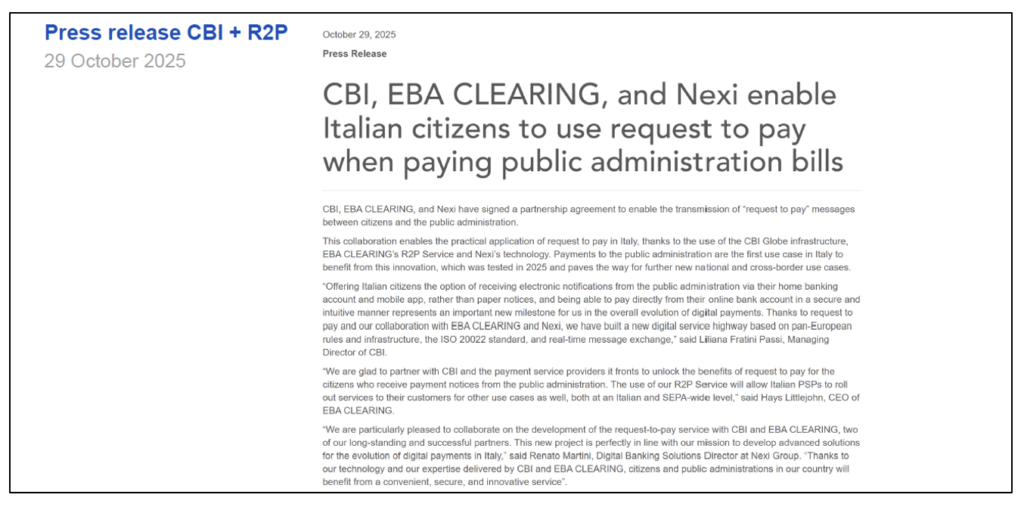

La combinaison entre Request to Pay et Instant Payment permet aussi d’offrir une expérience client excellente, même sur du commerce physique. Nous aurons très bientôt un cas d’usage qui va démarrer en Italie. Nous y avons travaillé depuis deux ans avec CBI et Nexi, les deux champions du marché italien des paiements, pour le compte de l’administration publique italienne.

Ce système permet aux Italiens de payer un certain nombre de taxes et le Request-to-Pay sera un des modes de paiement disponibles aux contribuables italiens lorsqu’ils s’acquitteront de ces taxes et autres services publics (stationnement résidentiel…). C’est quelque chose de très important pour donner au Request-to-Pay un premier cas d’usage en production.

D’autres cas d’usage sont en préparation en Allemagne, en Finlande et au Danemark. Nous travaillons avec ces communautés pour mettre cela en place assez rapidement.

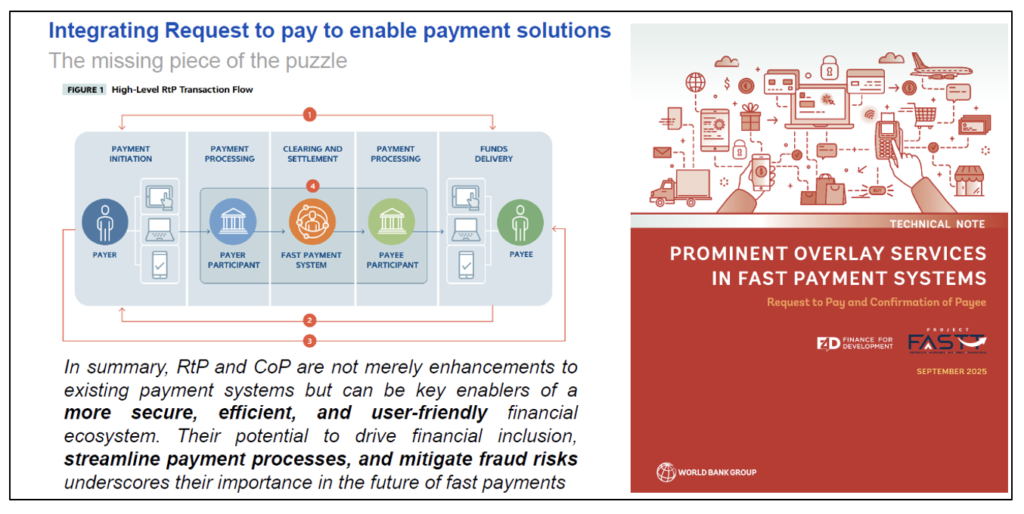

J’ai noté avec intérêt qu’un rapport de la Banque Mondiale publié en septembre 2025 parle très longuement du Request-to-Pay et de la VoP (ou CoP : Confirmation of Paye). Nous sommes en plein accord avec les conclusions de ce rapport concernant le potentiel d’amélioration et de création de services à valeur ajoutée qui sont permis par le Request-to- Pay, mais aussi la VOP.

Merci de votre attention.

***

Jacques Vanhautère

Sur la VoP, un point que j’ai remonté en tant que membre du VoP Working Group de l’EPC est que certaines banques étrangères s’autorisent à bloquer les paiements car le contrôle a été impossible ou car il y a eu un « no match ». L’EPC va devoir faire un rappel au règlement : l’IPR insiste sur le fait que la banque du payeur n’a absolument pas le droit de bloquer les paiements pour raison de VOP, la décision de faire ou non le paiement appartient exclusivement au client.

Hervé Sitruk

Sur la VoP, l’idée est que la VoP soit « rapprochée » de l’identité numérique. Je crois qu’il y a eu plusieurs interventions sur le sujet au Sibos…

Jacques Vanhautère

Oui, j’ai vu ces interventions. La problématique est : « quelle est l’identifiant qui sert à faire la vérification ? », en effet comme son nom l’indique la VOP n’est pas une vérification d’identité mais une concordance entre un NOM et un IBAN. Si cet identifiant devient une identité numérique, cela aura un impact sur l’ensemble des banques, car cela signifie que pour ouvrir un compte, on aura besoin d’une identité numérique. Cela ne va pas se faire du jour au lendemain.

Hervé Sitruk

Nous y reviendrons dans un instant avec la présentation de Stéphane Mouy.

Jacques Vanhautère

Sur le Request-to-Pay, en tant que chairman de la SEPA Request-to-Pay Task Force de l’EPC, je suis intervenu au Salone di Pagamenti il y a dix jours à Milan pour parler de la mise en place de PagoPa en Italie. C’est une très bonne initiative qui démontre que le Request to Pay est une réalité.

Petite précision : la première communauté qui se dote du Request-to-Pay est la communauté espagnole, puisque Iberpay va lancer dès la fin de cette année 2025, le schéma Request-to-Pay dans son intégralité, c’est-à-dire dans tous les aspects e-commerce, etc. C’est aussi une très bonne nouvelle.

Et je profite de l’occasion, cher David, pour t’inviter à présenter la solution ABE Clearing lors d’un prochain meeting de la SEPA Request- to-Pay TF.

Hervé Sitruk

Merci beaucoup. Nous allons maintenant passer la parole à Stéphane Mouy sur l’identité numérique.

[1] EPC Releases Documents Highlighting the Differences Between the OCT Inst and SCT Inst Schemes | European Payments Council (communiqué EPC du 6 novembre 2025 annonçant la publications de deux documents)

Key Differences Between 2025 OCT Inst and SCT Inst rulebooks

EPC204-25 v1.0 Key Differences between the 2025 OCT Inst and SCT Inst Scheme Rulebooks.pdf